勞務派遣業(yè)務中的印花稅解析與咨詢服務指南

在探討勞務派遣業(yè)務是否需要繳納印花稅之前,首先需要明確印花稅的征收范圍。根據(jù)《中華人民共和國印花稅法》及其實施細則的規(guī)定,印花稅的征稅對象是應稅憑證,主要包括合同、產(chǎn)權轉移書據(jù)、營業(yè)賬簿、權利許可證照等。對于勞務派遣業(yè)務而言,其涉稅問題主要圍繞相關合同展開。

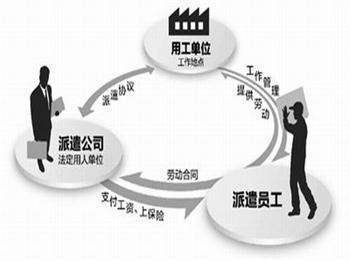

一、勞務派遣合同是否屬于印花稅應稅憑證?

根據(jù)現(xiàn)行稅法,印花稅的應稅合同包括借款合同、買賣合同、承攬合同、建設工程合同、運輸合同、技術合同、租賃合同、保管合同、倉儲合同、財產(chǎn)保險合同等。勞務派遣合同在性質上屬于提供服務的合同,但并未被明確列入上述《印花稅稅目稅率表》中的應稅合同類別。因此,勞務派遣合同本身通常不被視為印花稅的應稅憑證,簽訂此類合同一般無需繳納印花稅。

二、可能涉及印花稅的其他情形

盡管勞務派遣合同本身可能不直接涉及印花稅,但在勞務派遣業(yè)務的開展過程中,其他相關憑證或合同仍有可能需要繳納印花稅,例如:

- 服務協(xié)議或中介合同:如果勞務派遣公司與用工單位簽訂了除派遣合同外的其他服務協(xié)議(如咨詢服務、管理服務協(xié)議),且該協(xié)議屬于應稅合同類型(如技術合同),則可能需要按規(guī)定繳納印花稅。

- 租賃合同:若勞務派遣公司為員工提供住宿而簽訂了房屋租賃合同,則該租賃合同屬于應稅憑證,應按租賃金額的千分之一繳納印花稅。

- 借款合同:勞務派遣公司在運營中若涉及資金借貸并簽訂借款合同,需按借款金額的萬分之零點五繳納印花稅。

- 營業(yè)賬簿:公司設立的資金賬簿(記載實收資本和資本公積)需按萬分之二點五繳納印花稅,其他營業(yè)賬簿自2018年5月1日起免征印花稅。

三、勞務派遣稅務咨詢服務的重要性

鑒于稅收政策的復雜性和多變性,勞務派遣企業(yè)在處理稅務問題時,尤其是涉及合同簽訂、業(yè)務模式規(guī)劃等環(huán)節(jié),尋求專業(yè)稅務咨詢服務至關重要。專業(yè)的咨詢服務可以幫助企業(yè):

- 準確識別納稅義務:明確哪些合同或憑證需要繳納印花稅,避免漏稅或重復納稅的風險。

- 優(yōu)化合同設計:通過合理的合同條款安排,在合法合規(guī)的前提下優(yōu)化稅負。

- 及時了解政策變化:稅收法規(guī)可能調整,專業(yè)機構能提供最新政策解讀,確保企業(yè)始終合規(guī)運營。

- 防范稅務風險:協(xié)助企業(yè)應對稅務稽查,處理可能的稅務爭議,降低法律風險。

四、與建議

單純的勞務派遣合同本身通常不需要繳納印花稅。勞務派遣業(yè)務中可能涉及的其他合同或憑證(如租賃、借款合同等)仍可能產(chǎn)生印花稅納稅義務。企業(yè)應全面審視自身業(yè)務中的所有合同與憑證,必要時咨詢專業(yè)稅務顧問或會計師事務所,以確保稅務處理的準確性與合規(guī)性。

對于勞務派遣公司而言,建立健全的稅務管理制度,定期進行稅務健康檢查,并保持與稅務機關的溝通,是保障企業(yè)穩(wěn)健經(jīng)營的重要環(huán)節(jié)。在業(yè)務拓展或模式創(chuàng)新時,提前進行稅務規(guī)劃,更能有效控制成本,提升競爭力。

如若轉載,請注明出處:http://www.tjdjgm.cn/product/67.html

更新時間:2026-05-13 06:08:51